商业银行私域运营分析

在后疫情时代,寻找零售个零售增长曲线已成为大多数商业银行新时期业务转型发展的重点。

根据年度报告披露,许多商业银行以零售业务为战略选择,加快向零售银行转型。谁能率先找到金融新零售的杠杆点,谁就有可能在下一轮竞争中获得优势。

一、转型势在必行

所有商业银行或多或少都面临以下困境:

1)头部客户很难撬动

普通商业银行的主要客户群体由中长位客户等腰部客户组成,头部客户较少。

2)AUM流失

支付工资卡的资金损失相对严重,需要重点打破支付工资的财富转化和保留。

3)销售团队效率不足

一线销售团队庞大,业务复杂,业务与其他销售团队交叉强劲,导致一线效率有限。银行过于强调一线执行,导致一线创造力有限。

二、私域破局切入点

私域已成为商业银行的必然选择,更精细的私域运营将成为商业银行竞争的赢家。

在启动私域项目之前,商业银行需要解决这些关键问题:使用什么工具?关注什么样的客户群?私域在业务转型中的定位?

1. 工具选择

从风险控制的角度来看,企业微信已经成为一种不可避免的选择。企业微信可以更高效地为客户服务。从表面上看,通过企业微信运营私域与客户形成1V1营销;事实上,通过沉淀头部销售经验SOP,在企业微信上运营客户,提高服务能力,为大型销售团队解决能力问题。

当然,效率提高在1V1营销策略可能不明显,社区营销可以最大限度地提高效率,解决效率问题。

2. 重点客群

从业务选择的角度来看,我们需要关注长尾客户群体。这部分客户的资产在30万到300万之间,但实际资产可能在100万到1000万之间。对于大银行来说,它不是核心客户,这正是商业银行获得业绩增长的机会。

此外,一些客户群体也非常重要——低效家庭。由于一线团队管理腰部客户的能力仍有待提高,精细的在线管理难以在一夜之间实现,具有直接的效果。然而,在低效家庭方面,从生产比例、在线运营、在线活动、在线工具等方面,从生产比例的角度来看,这些客户值得一试。

3. 私域在业务转型中的定位

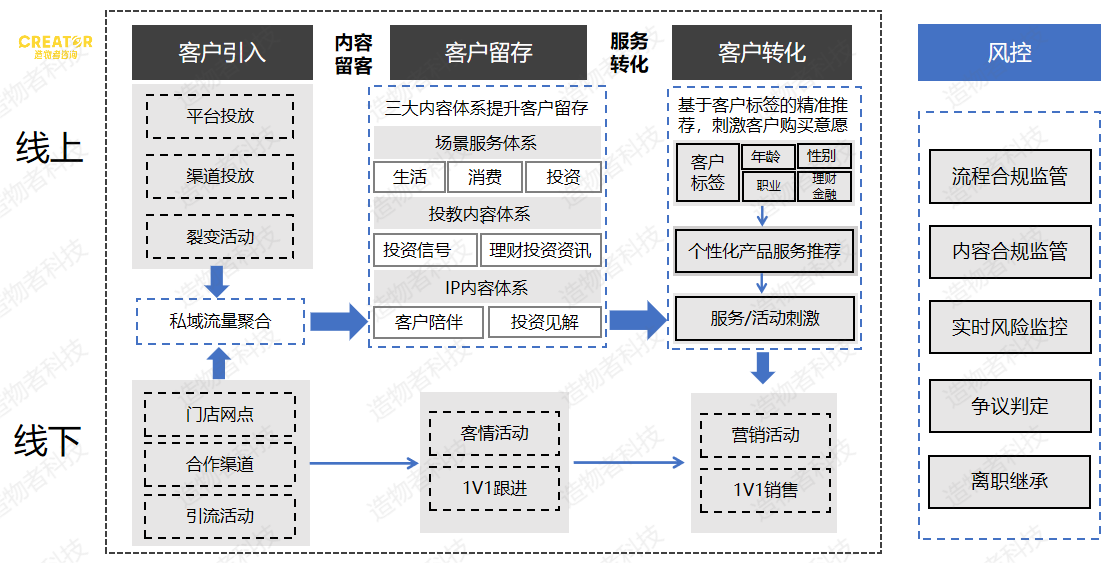

私有域网在线运营并非独立存在。对于商业银行来说,它不同于互联网金融贷款。我们可以依靠纯在线完成所有行动。私有域在整个用户旅程中的定位是什么?

引流→留客→转化,这三个阶段。

私域的核心作用是留住客户和转型。不要希望在线私域引流。线下客户群没有精细维护。为什么要花精力维护精度低的线上流量?

![]()

在整个过程中,私有域承担内容提供,提高客户信任度和保留率;准确接触和破冰转换,提高客户意愿;最终引导线下目的。私有域是填补原客户在转换中获取的空白区域。

三、落地推进困境

当企业内部进行业务推广时,往往很容易知道。在实际实施中,无论是组织端还是业务端。

1. 组织方面

卡点一:一线不认可

银行对企业微信存在认知误解,导致一线企业微信不被认可。

误区一:高估朋友圈的价值。如果企微不能赞美客户的朋友圈,就不能与客户形成有效的消息。但据统计,愿意看理财经理朋友圈,向理财经理开放朋友圈,朋友圈日常客户数量不足5%。因此,大多数财务经理高估了朋友圈能给他们带来的商业价值。

误区二:认为客户属于公司,不属于我。大多数财务经理认为,客户迁移到企业微观后,客户不属于我,而属于公司。因为在金融经理使用企业微信添加客户之前,客户删除了他们的个人微信。出现这种情况的原因,本质上不是客户是公司的,而是客户眼中没有人。

卡点二:一线缺法

企业微信私域运营是一线驱动的事情。但由于认可度不足,一线不知道如何获得业绩结果,没有明确的业绩结果,这让他们对企业微信运营犹豫不决。

卡点三:KPI考核的冲突

一线销售团队庞大,产品复杂,所以 KPI相对复杂,导致任何相对创新的项目难以实施。

2. 业务方面

问题一:个性化难度大

总行作为一个大型资源库,总结了一类客户在不同时间段的最佳活动方式和最佳实践案例;以及一线金融经理如何在不同的业务场景下转化客户、吸引客户和交易客户,并将其总结给分行。然而,分支机构难以筛选,以找出自己分支机构的着陆计划。间接导致一线团队无法有效实施,实现客户转型。

问题二:用户对企微一刀切

如果你不需要以高效的方式经营客户,你就不能搬到企业;如果你需要以高效的方式经营客户,你需要搬到企业。但有一点需要注意:以后可能会统一要求将所有客户转移到企业微信,也有必要此消息传递给客户。

问题3:用户负反馈

事实证明,金融经理在一线面对客户时无法获得客户的负面反馈,但在私人领域运营过程中,客户很容易给出负面反馈。因此,金融经理认为客户不想联系,交易失败。但负面反馈并不意味着交易无法完成。正确处理负面反馈,找到正确的方法,促进交易。

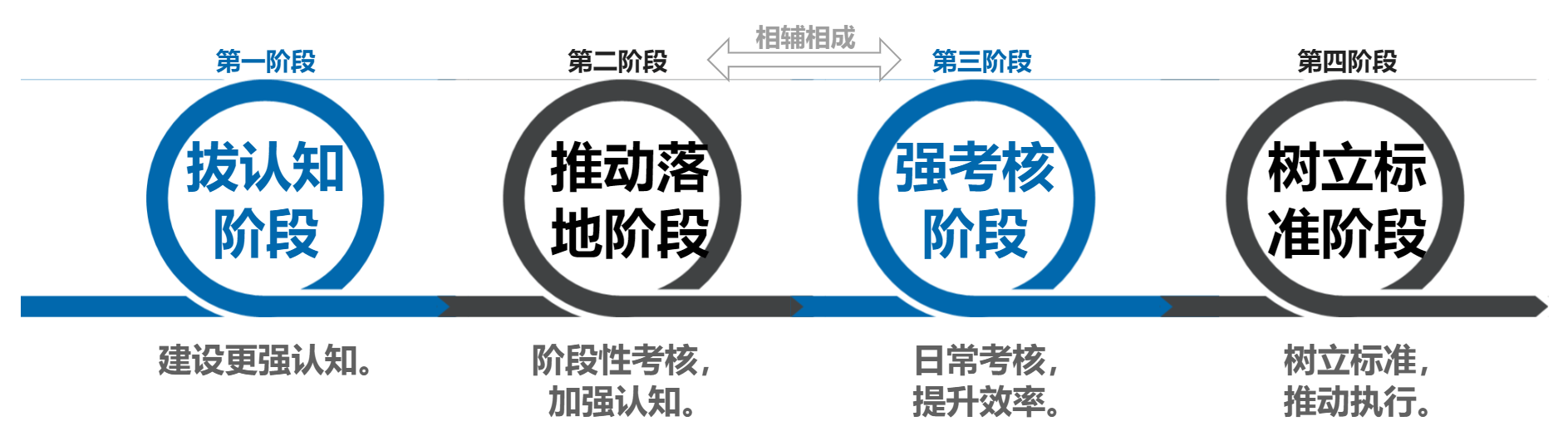

四、落地推进四步

根据多家银行的落地经验,我们总结了一套可供参考的方法:

该方法可分为四个阶段:

![]()

第一阶段:拔认知阶段

这个阶段的目的是让每个人都有更强的认知能力。对于不同的总分支机构,我们应该听到不同的声音。其中,总部更注重业务逻辑和创新游戏玩法,一线更注重如何与自己的销售行动相结合。在这个阶段,你可以听逻辑,但对于分支机构来说,打破原来的误解、成功的案例和方便的操作演示将更重要。

第二阶段:推进落地阶段

现阶段的目的是让组织把行动落实到位,所以适用阶段性评估。可以借鉴商业银行的方式,在私域启动初期,定季度增加企业微信数量KPI评估。半年后,企业微渗透率将定季度。KPI考核。核心是让员工通过考核指标认识到这件事必须执行。

第三阶段:强考核阶段

强着陆和强评估相辅相成。在这个阶段,我们需要的不仅仅是这样做,而且是有效的。在线运营将成为日常评估,评估指标也将成为金融破冰和交易订单,旨在激活企业微信私人领域的客户,提高整个过程的效率。

第四阶段:建立标准阶段

愿意做,取得成效。对于银行系统或大型组织来说,推广的最佳方式是标准化模板。

这一阶段需要三个关键要素:可重复使用的模板、执行标准和标准奖励。

总部提供可执行的内容模板、活动模板,甚至配置相应的工具。制定相应的标准不再是评估指标,而是内部高标准。例如,私人领域的活跃人数 每月维持多少转换订单,可以申请标准荣誉奖励。

我们可以看到,商业银行或其他机构应该做私人领域,开始新的零售业务。所以它必须是组织调整的第一步。困境不仅在外部,而且在内部。

当然,今天我们从一线业务推广的角度来看,从总部的角度来看,私人领域调整,或新零售调整,是人货场布局的全面调整——员工定位、客户关系、产品思维、线下在线场景的重新设计,需要逐步刷新。

想了解更多高质量私域运营相关干货,请在评论区留言或私信与我沟通~

1,本站所有资源来源于用户上传和网络,如有侵权请邮件联系站长!

2,本站软件分享目的仅供大家学习和交流,请不要用于商业用途,下载后请于24小时后删除!

3,如果你也有好的源码或者教程,可以投稿到本站,分享有金币奖励和额外的收入!

4,本站提供的软件,源码,游戏,其他资源部不包含技术服务请大家谅解!

5,如有链接无法下载,请联系站长处理!

6,申明:本站资源出售只是赞助,仅用于本站服务器和日常运营所需!不提供任何技术支持。

7,如压缩包提示有密码,默认解压 密码为‘seo981.com’,如遇到无法解压的可以联系站长(seo81#qq.com注意:#改成@)!

特别声明:破解产品仅供参考学习,不提供技术支持,如有需求,建议购买正版!如果源码侵犯了您的利益请留言告知!!

SEO981 » 商业银行私域运营分析